펀드 평가 방법: 베타β와 젠센의 알파α

이 글에 앞서 투자이론에서 위험의 의미를 읽으면 도움이 된다.

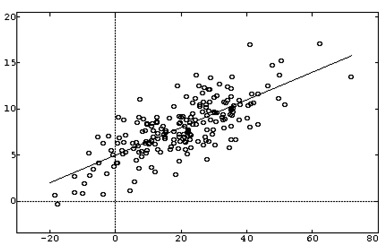

어떤 포트폴리오, 즉 펀드를 평가하려면 그 펀드가 추종하는 벤치마크(Benchmark; BM) 지수와 비교해서 얼마나 잘 운용했는지를 따져야 한다. 이때 많이 사용하는 척도로 알파와 베타가 있다. 아래 그래프를 보자. (사실은 위키피디아의 선형회귀 페이지에서 가져왔지만) x축은 시장수익률(Market Rate 즉 벤치마크 지수의 변동폭)이고, y축은 펀드의 수익률이라고 상상하자.

여기에 선형회귀(Linear Regression) 분석을 하면 이 데이터를 잘 표현하는 직선을 구할 수 있다. 이 직선의 기울기가 베타, y 절편(Intercept)이 알파다. 알파는 이 펀드가 벤치마크 지수보다 얼마나 높은(혹은 낮은) 수익을 거뒀는지를 보여준다. 정의상 시장 자체의 알파는 0이며, 알파 값이 0보다 크면 시장수익률보다 높은 성과를 거뒀다는 의미이므로 해당 펀드는 평가 기간에 시장을 이긴 것이다.

베타는 벤치마크에 비해 펀드 가격이 얼마나 많이 출렁거렸는지를 나타내기 때문에 시장민감도라고도 한다. BM 지수가 10% 상승했을 때 A펀드는 20%, B펀드는 5% 올랐다면, A와 B의 베타는 각각 2와 0.5이다. 즉, 펀드가 시장에 민감할수록 베타 값이 커지고 가격 변동폭이 커진다. 그럼 베타를 어떻게 활용하면 될까? BM 지수가 10% 상승했고, A펀드와 B펀드의 수익률이 똑같이 20%라고 치자. 그런데 A와 B의 평균 베타가 3과 1.5였다면, A펀드는 감수한 위험에 비해 만족스럽지 못한 수익을 거둔 것이다. (A의 평균 베타가 3이므로 시장이 10% 상승했으면 펀드는 30% 정도 올라줬어야 한다는 얘기다.)

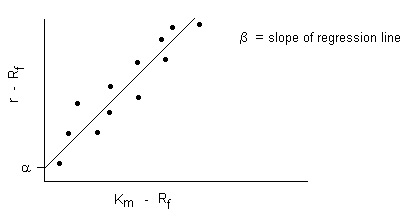

그런데 여기에 한 가지 더 고려할 요소가 있다. 돈을 정기예금처럼 안전한 곳에 맡길 수도 있는데 위험을 무릅쓰고 수수료까지 지급하며 펀드에 투자했다면 금리 이상의 수익을 기대하는 게 당연하다. 따라서 무위험 수익률(Risk-Free Rate, 정기예금이나 국공채처럼 위험을 감수하지 않고 얻을 수 있는 수익률)은 기본으로 깔고, 이를 초과하는 수익을 가지고 운용능력을 평가하는 게 공정할 것이다. 그러자면 위의 그래프를 아래와 같이 수정해야 한다.

x축이 “시장수익률(\(K_m\)) - 무위험 수익률(\(R_f\))”로, y축이 “펀드수익률(r) - 무위험 수익률(\(R_f\))”로 바뀌었다. 그런다고 알파와 베타의 의미가 근본적으로 바뀌는 것은 아니다. 다만 알파의 기준이 무위험 수익률로 바뀌고, 그보다 높은 수익을 얻었을 때만 양수가 된다. 이렇게 계산한 알파를 특별히 젠센의 알파(Jensen’s Alpha)라고 한다.

알파는 해당 펀드가 전체 시장 대비 얼마나 많은 초과 수익을 거두었는지를 측정하기 때문에 펀드 운용 성과의 순위를 매기는 데 많이 쓰인다. 그렇다면 어떤 펀드가 몇 년 연속으로 높은 (젠센의) 알파를 기록했다면 그 운용자는 종목을 고르는 특별한 안목이 있다고 생각해도 될까? :) 아무튼 이제 우리는 펀드를 평가할 때마다 빠지지 않고 등장하는 알파와 베타의 의미를 이해할 수 있게 되었다.